当我们的生活水平提高了,物质生活丰裕了,精神娱乐也多样了,我们还需要什么?

有人说需要更多的金钱、利益、权势、名望、朋友……但你想过没有,所有的这些需求,都要在一个基本之上,那就是安全。即便是在金钱和利益面前,安全也是第一位的,因为有钱、有权、有成功,不备保险也是一场空。

生活中还有句大实话叫“挣钱保平安,想富灭事故”。不过,“安全”二字,在富人和穷人的思维方式中,区别还是挺大的。富人保障安全需求的常用安排,就是买保险。而穷人或者更多不会理财的人群,却因担心保险不“安全”而拒绝买保险,从而错失了最好的风险管理工具。

当意外或不幸发生时,富人因为保险,能获得很多保障和赔偿,从而减轻伤害和损失;而穷人没有保险,只能自吞苦果,雪上加霜,打拼一辈子的积蓄,也将瞬间化为乌有。

同是出于“安全”的考虑,怎么会是两种截然不同的选择和结果呢?多半是因为拒绝买保险的人群,没有真正的了解过保险,才会与财富安全失之交臂。

怕破产?保险公司才是最安全的金融机构

很多人没买保险,最大的原因还是担心和疑虑太多:“保险它真的能保障我几十年吗?”“万一中途这个保险公司破产了怎么办?”“我的钱会不会打水漂了?”

所有这些问题的答案,都能给你一个强力肯定的回答,就是:你多虑了!

在我国,保险公司从成立、运营、破产等一系列环节,都是很严苛的,其中有三大安全体系能最大程度降低咱们投保人的风险。

一、事前把控——成立条件

保险公司的成立条件很严苛,能成立保险公司的,都不简单。首先对保险股东的要求很高,不仅能稳定地赚钱,还不能有任何不良记录,净资产不低于2亿元。其次是对保险公司注册资本的要求。实缴的真金白银不能低于2亿元。目前绝大多数的保险公司,注册资本都远超2亿元,几十亿的比比皆是。

事实上,这些仅仅是成立的基本条件,能不能成,最终还要通过银保监会的审批。比如2019年,就只新批1张保险牌照,当时还有近200家公司排队申请审批,可见想要成立一家保险公司,要走的路堪比西天取经般困难。

二、事中控制——运营监管

如果有幸通过审批成立保险公司了,还有一系列的监管措施在等着。

先是“三金”:责任准备金+公积金+保险保障基金。

责任准备金:每卖一份保险,收一份保费,就要从中提取一定比例的责任准备金,随时为理赔做准备。

公积金:是从保险公司的税后利润中提取10%。这个钱是让保险公司弥补以前年度的亏损,或者扩大生产经营、增加公司资本等。

保险保障基金:每一家保险公司,都要把自留保费的0.05%-0.8%上交保障基金,将所有保险公司交的钱汇集起来。截至2020年12月31日,这笔钱已经达到1643.44亿元了。万一有保险公司真的走到了破产边缘,且公司财产清算出来都不够赔,就到了动用这笔钱的时候。

然后是偿付能力要求。简单来说,就是评估保险公司的钱还够不够理赔。要求综合偿付能力充足率不低于100%;低于120%的,都立马会被监管找上门。

还有就是再保险机制。要是保险公司觉得这一单风险有点大,怕自己兜不住,可以找人一同分担,把风险外包出去。

最后是资金运用限制。保险公司收了保费可以自己拿去投资,赚收益,但这钱不是哪里都能投,要“稳”字为先。比如保险公司投资权益类资产,也就是股票基金之类的,比例不能超过45%。所以你不用担心保险公司把钱挥霍了。

三、事后要求——保障制度

如果还有人不放心,也没事。这世道,银行都有破产的,谁能保证保险公司不会呢?

如果未来真有保险公司破产了,也不怕,因为无论是保险法律还是制度要求,都已经做了最大最强的保障了。

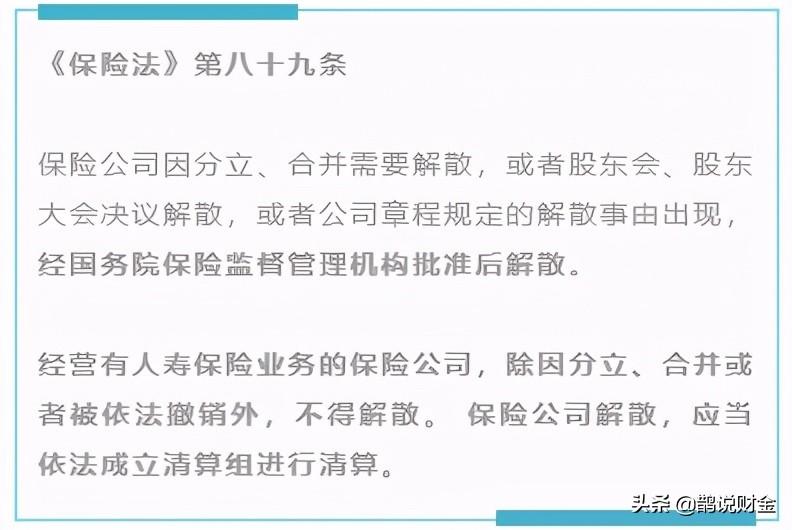

其次,保险行业关系到国计民生,是国家重点监管的行业,如果不干了要破产,那也得先经过国务院等层层监管同意,才能进行解散审批。

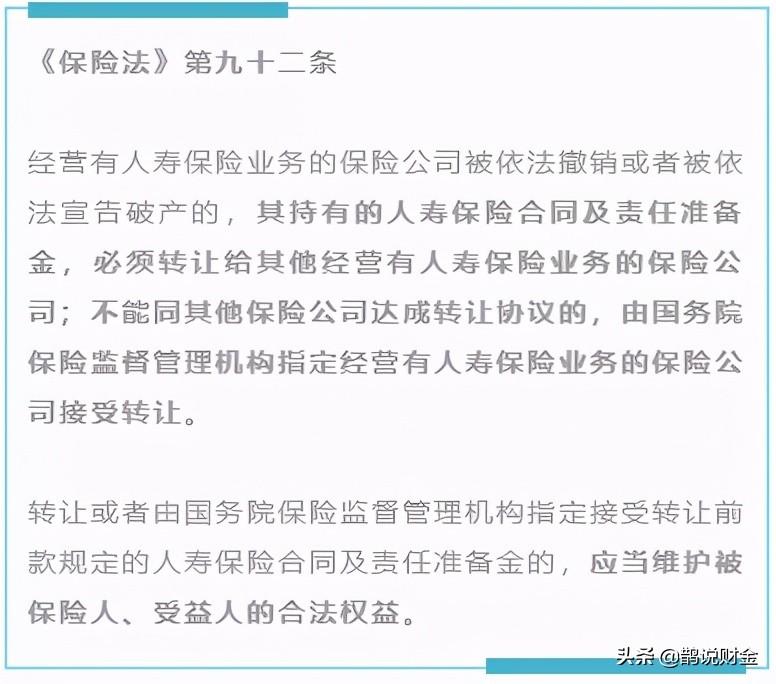

另外,最最重要的一点!哪怕破产了,也有国家兜底。有保险公司要接手,就把之前的保单转过去;要是没人主动,就由银保监会指定哪一家接手。保单权益是必须要保证的。

可以说,在我国,保险公司是最安全的金融机构了,比银行还安全。大家与其担心保险公司破产赔不了钱,还不如担心,买没买对,是不是适合自己?买没买全,大风险都保障到了吗?

怕不划算?保险是人生的防护墙

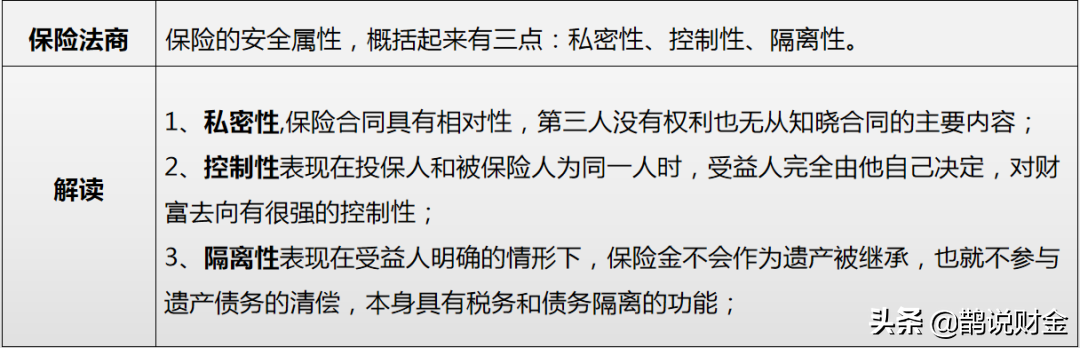

保险,是人生的防护墙,因为它具有很强的安全属性。保险法商规定,保险的安全属性概括起来有三点:私密性、控制性、隔离性。

保险的功能很强大,可以起到以下几类作用。

一、转移风险

不管是谁,都无法避免风险和意外,明智的人就通过买保险把自己的风险转移出去。保险公司就是接受风险的机构,运用大数定律实现风险分散,为众多有危险顾虑的人提供保险保障。

二、损失补偿

转移风险并非让灾害事故真正离开了投保人,而是保险公司借助众人的财力,给遭灾受损的投保人补偿经济损失,为其排忧解难。

比如购买重疾险的人群,当真的罹患大病时,花钱会比水流还快,哗啦啦流进了医院,还不能叫苦,因为医院不像菜市场,可以讨价还价。但对病者而言,一边要治病就医,休养身体,一边是要延续生活,家庭也需要有收入。

这时候,买了重疾险的人就能依据保险合同获得巨额赔偿,很多都能覆盖上述需求,此事会有许多人叹息没买“重疾险”,或者后悔买少了。

三、抵押贷款和投资收益

《保险法》中明确规定:“现金价值不丧失条款。”客户虽然与保险公司签订合同,但客户有权中止这个合同,并得到退保金额。保险合同中也规定客户资金紧缺时可申请退保金的90%作为贷款。如果你急需资金,又一时筹措不到,便可以将保险单抵押在保险公司,从保险公司取得相应数额的贷款。

同时,一些人寿保险产品不仅具有保险功能,还具有一定的投资价值。如果在保险期间没有发生保险事故,那么在到达给付期时,你所得到的保险金不仅会超过你过去所交的保险费,而且还有本金以外的其他收益。所以,保险既是一种保障,又兼有投资收益。

四、财富传承

据保险法商,“遗嘱+保单”可以打造财富传承的闭环,在满足资产传承的需要时,可将两种工具结合使用,针对不同资产类型和不同客户需求组合设置不同的方案。

另外,为了避免投保人身故导致的保单变遗产,也可以通过遗嘱指定新的投保人或确定保单归属,实现财富传承的闭环。

比如你有企业也有现金,想要把企业传承给大儿子经营,而把现金留给小儿子,保障其衣食无忧。此时,单一的终身寿险或者遗嘱都不是最优的方案。可以通过遗嘱将企业股权分配给大儿子,再搭配身寿险,将现金类的资产留给小儿子,充分发挥工具的组合传承作用。