1.平均年限法

平均年限法又称为直线法,是将固定资产的折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期折旧额均是等额的。计算公式如下:

年折旧率=(1-预计净利残值率)/预计使用年限×100%

月折旧率=年折旧率÷12

月折旧额=固定资产原价×月折旧率

2.工作量法

工作量法是根据实际工作量计提折旧额的一种方法。这种方法可以弥补平均年限法只重使用时间,不考虑使用强度的缺点,计算公式为:

每一工作量折旧额=固定资产原价×(1-残值率)/预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×每一工作量折旧额

3、双倍余额递减法

双倍余额递减法是在不考虑固定资产残值的情况下,根据每一期期初固定资产账面净值和双倍直线法折旧额计算固定资产折旧的一种方法。计算公式如下:

年折旧率=2/预计的折旧年限×100%

月折旧率=年折旧率÷12

月折旧额=固定资产账面净值×月折旧率

这种方法没有考虑固定资产的残值收入,因此不能使固定资产的账面折余价值降低到它的预计残值收入以下,即实行双倍余额递减法计提折旧的固定资产,应当在其固定资产折旧年限到期的最后两年,将固定资产净值扣除预计净残值后的余额平均摊销。

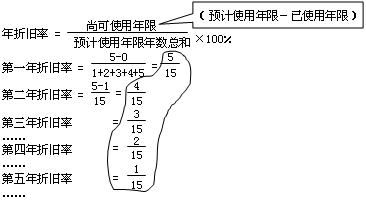

4、年数总和法

年数总和法也称为合计年限法,是将固定资产的原值减去净残值后的净额和以一个逐年递减的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用的年数,分母代表使用年数的逐年数字总和。计算公式为:

年折旧率=尚可使用年限/预计使用年限折数总和

或:年折旧率=(预计使用年限-已使用年限)/(预计使用年限×{预计使用年限+1}÷2×100%

月折旧率=年折旧率÷12

月折旧额=(固定资产原值-预计净残值)×月折旧率

双倍余额递减法和其他方法的第一个区别就是一开始计提折旧的时候不扣除预计净残值,最后两年改为直线法计提折旧才扣除预计净残值;

下面用一个图表来帮助大家更直观的理解一下年数总和法。

图片1

以上就是小编为大家整理的关于固定资产的折旧方法啦,其中第三种和第四种合称加速折旧法,也称为快速折旧法或递减折旧法,其特点是在固定资产有效使用年限的前期多提折旧,后期少提折旧,从而相对加快折旧的速度,以使固定资产成本在有效使用年限中加快得到补偿。最后希望通过本专题大家能对固定资产中折旧方法有初步的了解,如何合理科学地对固定资产进行价值的估算以及折旧的核算。

一般来讲固定资产可分为八大类,各企业还可根据本企业的具体情况,具体规定各类固定资产目录。

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

根据上面的分类:房屋建筑物、机器设备、运输设备、电子设备等就可以了。

办公室的固定资产包括哪些内容啊?

首先,固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

其次,办公用资产分为固定资产及低值易耗品两大类。固定资产指金额在2000元以上,使用价值在一年以上的设备。

第三,办公室固定资产主要包括:办公用品、办公通讯设备、办公设备和财务专用物品。

餐饮公司的固定资产分类有哪些?

餐饮企业资产分为固定资产类和低制易耗类。

固定资产类的划分一般有2个标准。1是物品使用年限来判定,比如我单位购买物品使用年限超过1年的都划到固定资产类。2是按物品的价值判定,如我单位物品价值超过1000元的也要划到固定资产类。

所以最终如何划分你单位的固定资产要确定2个标准,即使用年限和价值。固定资产明细分类

1、厨房固定资产:

(1)、厨房设备:保鲜工作台;4门冷柜;6门冷柜;冰柜;制冰机;厨房烟道;浆渣自分磨浆机;强力搅拌机;压切面条机;六盘分层双控温烘炉;切绞肉两用机;不锈钢烤盘架车;12寸半处动斜刀片机;碎冰机;拆装式不锈钢味料车;立式发酵箱;不锈钢汤桶等。

(2)、电器设备:电刨等。

2、楼面固定资产:

(1)、电器设备:彩电;微波炉;冰柜;音响设备;不锈钢全自动开水器;电热毛巾消毒车;毛巾柜TCL洗衣机;

(2)、家具用具:转玻餐桌、餐椅;茶机;沙发;

(3)空调设备:中央空调;分体式空调;10P分体式空调;

(4)电梯设备:观光电梯;杂物电梯;

(5)机器设备:拆装式中号洒水车;伞袋机等。

(6)通讯设备:电话总机

3、后勤固定资产:

(1)电器设备:电脑;打印机、传真、扫描一体机;

(2)汽车

(3)空调设备:柜机空调;窗式空调;中央空调分机;

(4)办公家具:办公桌、椅;

(5)其他设备:数码像机;保险柜;监视器;碎纸机;过塑机;装订机;铁皮文件柜;电子称等。