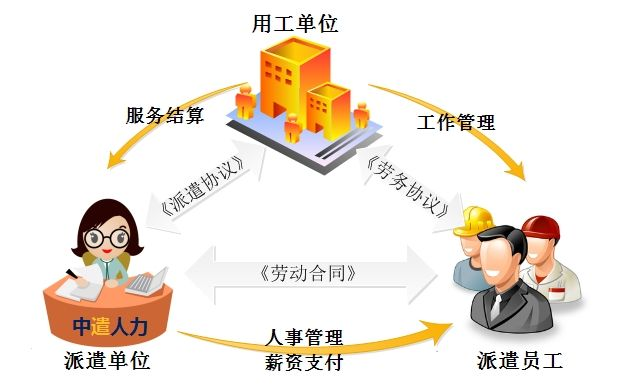

一般公司接受了劳务派遣业务,对方会给你开发票,开了增值税专用发票,那么你就按照发票上面的金额入你的成本或者费用,税款计入到增值税进项税,用于抵扣增值税,具体分录为:

借:管理费用/销售费用/制造费用/主营业务成本等等——劳务费

应交税费——应交增值税——进项税

贷方:银行存款/应付账款

当然如果你取得的是普通发票,那么就没有分录中的应交税费那一条了,全部发票金额进成本费用,这个是一般的账务处理,需要注意的是,根据总局公告2015年第34号文件,企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

这个条文的意思很清楚,就是你使用了劳务派遣,如果你是把钱直接打给劳务派遣公司,那么做劳务费,如果你钱是直接打给来你们单位上班的人,那么你直接支付劳务派遣的这一块可以做工资薪金费用;

计入劳务费或者工资薪金看似对企业没影响,都是费用嘛!实则不然,计入到工资薪金以后,你们家的工资薪金基数就变大了,那么可以在企业所得税税前扣除的工会经费、福利费、职工教育经费也就随之变大了,所以从某种意义上来说这也是一种小小的纳税规划。