利率的期限结构是同一时点不同期限债券的到期收益率与期限之间的关系。为什么要是学习期利率的期限结构呢,我理解是CPA财务成本管理教材中,后边的内容中出现到期收益与期限之间相关联的利率,以便学员好理解。

长期利率与短期利率会形成四种不同的关系,这个关系用收益率曲线来体现:

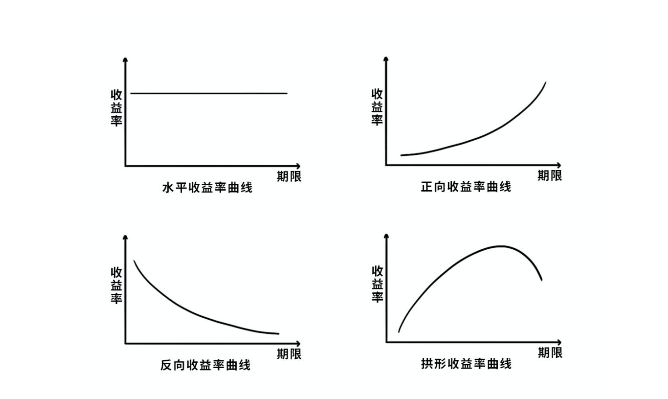

四种收益率曲线

正向收益率曲线又称上斜收益率曲线

反向收益率曲线又称下斜收益率曲线

拱形收益率曲线又称峰型收益率曲线

对于利率的期限结构有三种比较流行的解释,三种理论对收益率曲线的解释如下:

| 对比内容 | 无偏预期理论 | 市场分割理论 | 流动性溢价理论 |

| 观点 | 完全取决于市场对未来利率的预期; 即长期债券即期利率是短期债券即期利率的函数; 就是说长期即期利率是短期预期利率的无偏估计; | 即期利率水平完全由各个期限市场上的供求关系决定; 单个市场上的利率变化不会对其他市上的供求关系统产生影响; | 短期债券的流动性比长期债券高,投资者为了减少风险,偏好于流动性好的短期债券,因此长期债券要给予投资者一定的流动性溢价; |

| 假设 | 假定人们对未来短期利率具有确定的预期; 假定资金在长期资金市场和短期资金市场之间的流动完全自由; | 每类投资者固定偏好于收益率曲线的特定部分,从而形成了以期限为划分标志的细分市场; | 综合无偏预期理论和市场分割理论; |

| 对“上斜收益率曲线”的解释 | 市场预期未来短期利率为上升 | 短期债券市场均衡利率水平低于长期债券市场的均衡利率水平 | 预期未来短期利率+流动性溢价>即期短期利率 |

| 对“下斜收益率曲线”的解释 | 市场预期未来短期利率为下降 | 短期债券市场均衡利率水平高于长期债券市场的均衡利率水平 | 预期未来短期利率+流动性溢价<即期短期利率 |

| 对“水平收益率曲线”的解释 | 市场预期未来短期利率为不变 | 各个期限市场的均衡利率水平持平 | 预期未来短期利率+流动性溢价=即期短期利率 |

| 对“峰型收益率曲线”的解释 | 市场预期较近一段时期利率会上升,较远一段时期利率会下降 | 中期债券市场的均衡利率水平最高 | 预期较近一段时期预期未来短期利率+流动性溢价>即期短期利率 预期较远一段时期预期未来短期利率+流动性溢价<即期短期利率 |

| 局限性 | 假设过于理想化,与实际差距太远 | 无法解释不同期限债券的利率所体现的同步波动现象 无法解释长期债券市场利率随短期债券市场利率波动呈现的明显有规律性变化的现象 | / |