房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。个人所有非营业用的房产免征房产税。

房产税的计税方式有两种:

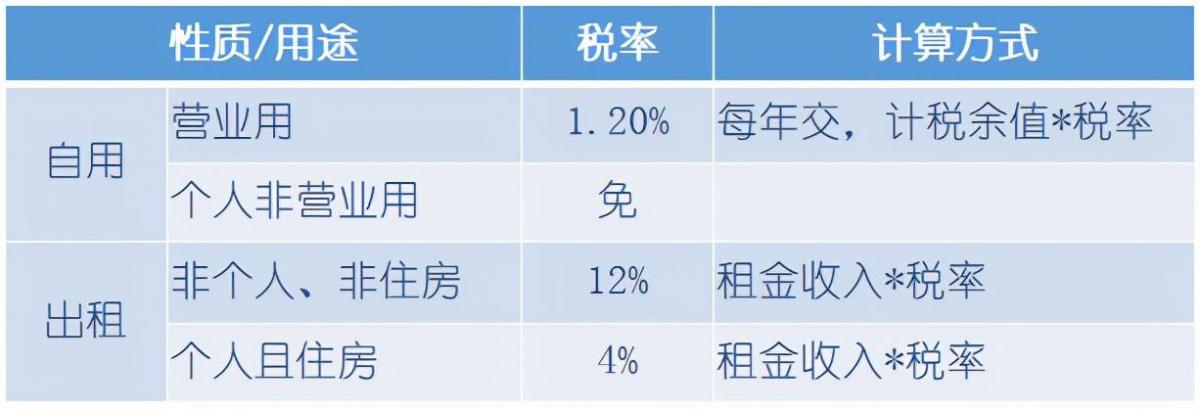

从价计税,以房产的计税余值,每年按1.2%税率计征,适用于自用的房产;

从租计税,以租金为依据,按12%税率计征,适用于出租的房产。

房产税税率表

既然有两种计税方式可以选择,就有税收筹划的空间。一般情况下,依据不同的用途,选择对应的计税方式。而从税筹的角度,则是先测算哪一种计税方式优惠,然后创造条件去适用。本文仅以房产税为例,说明两种计税方式的差别,如何运用到实务。

案例如下:

郑总投资的两家公司,分别为甲公司、乙公司;主业在甲公司运营,乙公司暂无具体业务。2021年6月30日以乙公司名义购买一套写字楼,购买价格500万元,面积500平方米,当地写字楼租金市场价为30-40元/平。(以厦门为例,房产余值扣除率30%)

2021年,两种计税方式分别需要交多少房产税?

从价计税,应缴纳的房产税=500 ×(1-30%)×1.2%×6/12=2.1万

从租计税,应缴纳的房产税=(500×30/ 10000)×12%×6=1.08万

显然从租计税方式更节税。因此,将乙公司的房产用于出租,以最低市场价出租给甲公司,依据半年数据推算,一年节约房产税2.04万元。

如果该房产是10年前以200万的价格购买的,按照以上计税方式对比,采用从价计税的税负更低。那么,可以改变经营模式,将乙公司的房产设定为自用,将甲公司的部分业务转移到乙公司进行筹划。

房产税是按年征收、不是一次性征收的,同时依照房产原值一次减除10%至30%后的余值分期缴纳。房产税由房产所在地的税务机关实施征收,从价计征为1.2%、从租计征为12%。