申报期将至,享受小规模纳税人免征增值税政策如何办理增值税纳税申报?一起来学习吧!

1

电子税务局申报路径

登录广西电子税务局后,点击【我要办税】–【税费申报及缴纳】–【增值税及附加税(费)申报】–【增值税及附加税费申报表(小规模纳税人适用)】。

2

免征增值税申报规则

1.增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

2.合计月销售额超过15万元(以1个季度为1个纳税期的,季度销售额超过45万元)的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

3

免征增值税申报案例

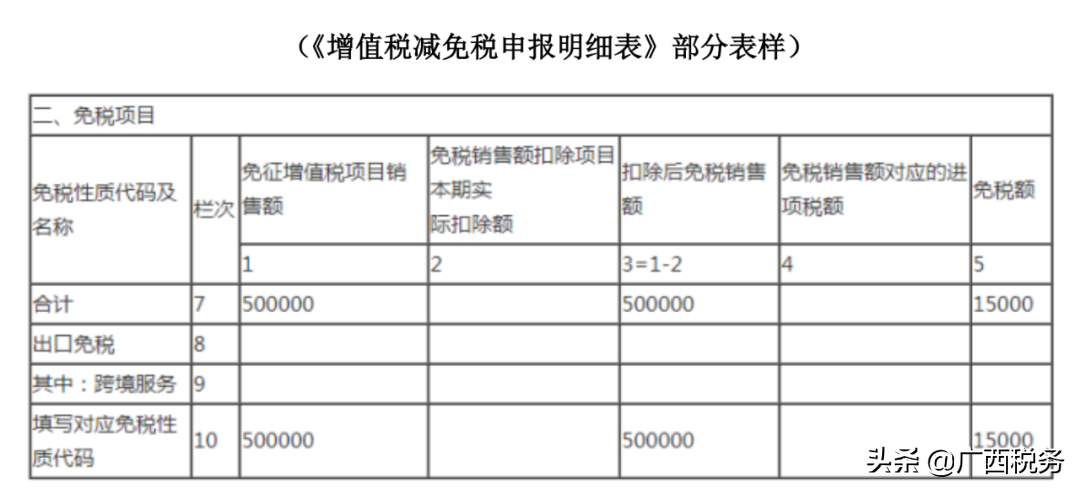

案例1:某按季申报的小规模纳税人,2022年二季度销售应税货物(适用3%征收率),取得不含税销售额500000元,已开具免税普通发票。

解析:因纳税人2022年二季度销售额大于45万元,根据《国家税务总局关于小规模纳税人免征增值税等征管问题的公告》(国家税务总局公告2022年第6号)规定,合计月销售额超过15万元的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

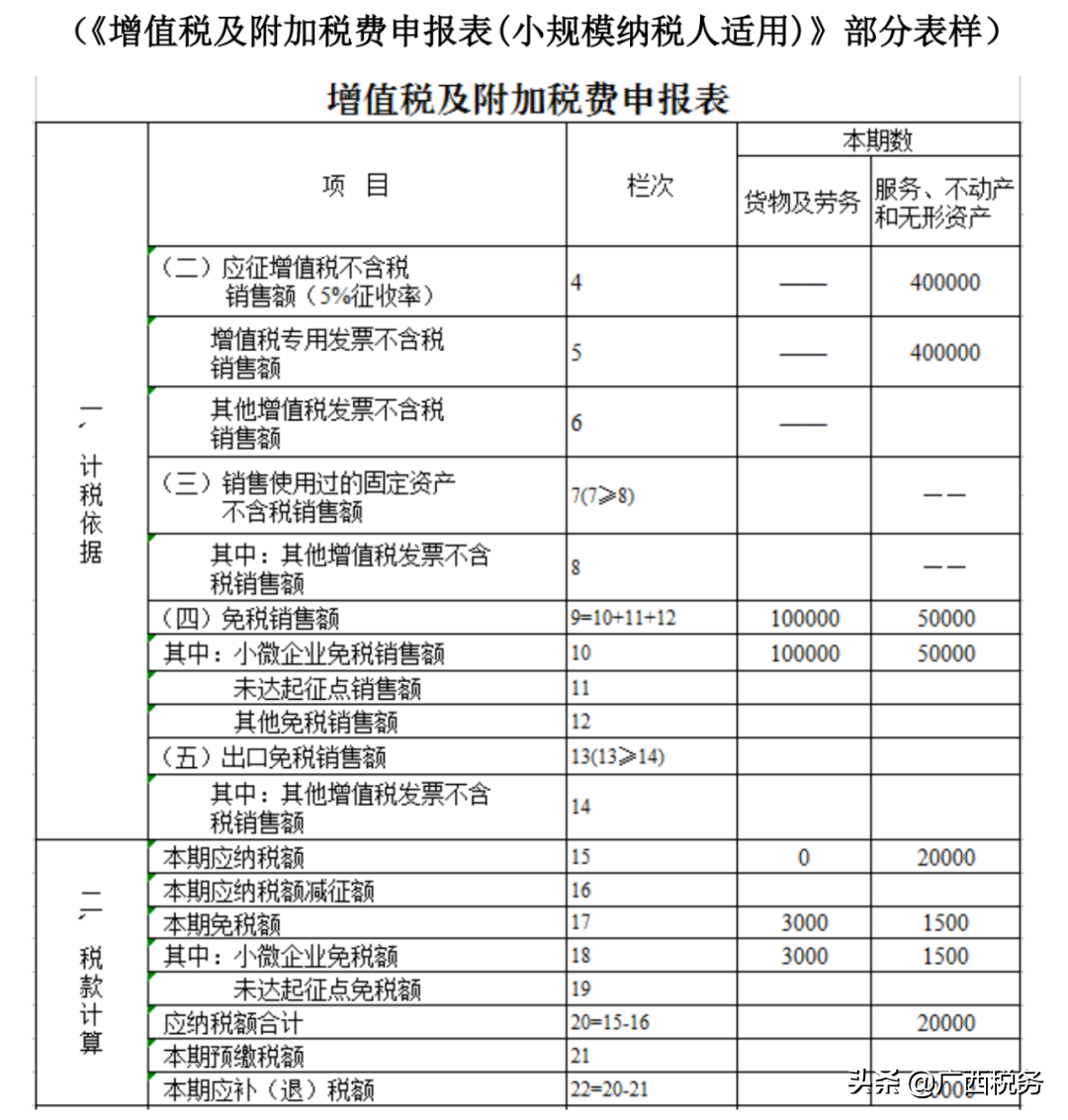

案例2:某企业为按季申报的小规模纳税人,2022年第二季度销售一批货物取得不含税销售额100000元,已开具增值税普通发票;提供咨询服务不含税销售额50000元,已开具增值税普通发票;转让不动产取得不含税销售额400000元,已开具增值税专用发票。

解析:该纳税人二季度增值税应税销售额合计数为10+5+40=55万元,扣除不动产销售收入后的销售额为15万元,该部分销售收入仍然可以享受免税政策;不动产销售收入适用5%征收,不享受免税政策,需要照章纳税。

因纳税人享受免征增值税部分的销售额未超过45万元,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次,无需填写增值税减免税申报明细表》。