2018初级考试,一击即发,各位宝宝们。为了考生们更好的复习,今天高顿君就给大家带来一些实务中的公式,无论是初级考试,还是未来继续会计进修又或者从事会计工作,都会用的到哦~

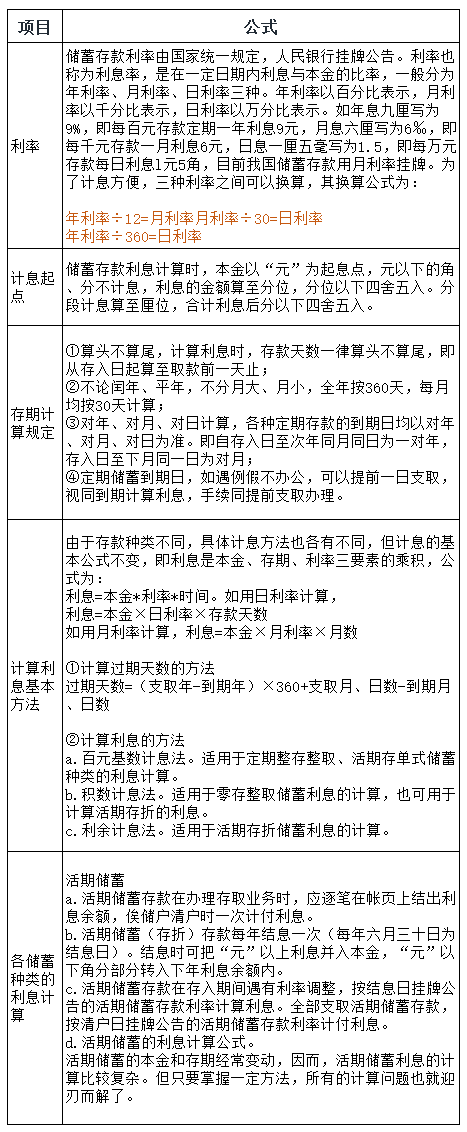

一计算利息的公式

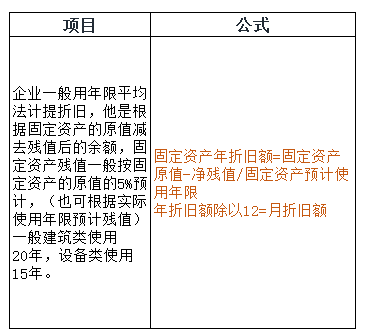

二固定资产折旧的计算方法

三当期应提取的划账准备应按一下公式计提

当期应提取的坏帐准备=当期按应收帐款项计算应计提坏帐准备金额减(或者加)本科目的贷方余额(或借方余额)。

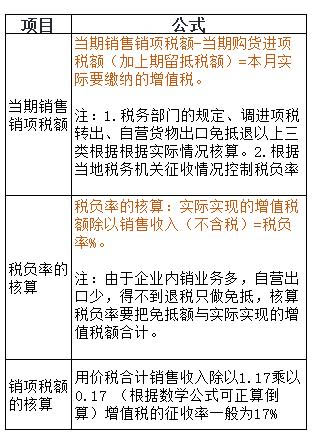

四增值税计算过程

增值税就是指我国境内销售货物、进口货物提供加工、修理修配劳务的增值税征收的一种流转税。

一般纳税人企业增值税的核算方法:

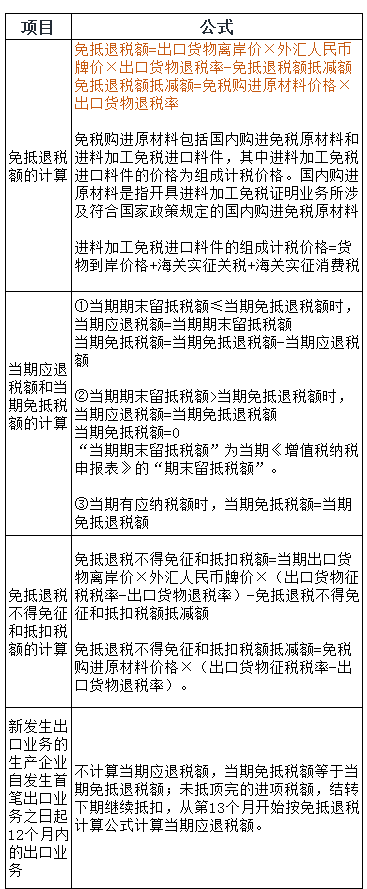

五出口货物“免、抵、退”税计

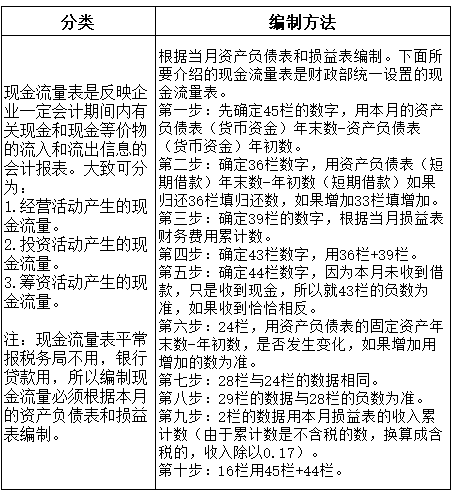

六现金流量表的编制

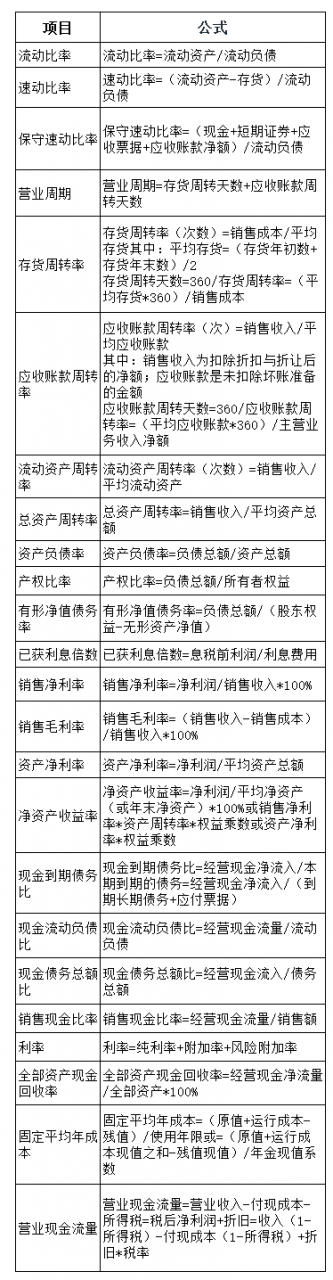

七各个比率

为了更深入帮助考生们学习会计知识,考生们可以留言告诉这次高顿君,“你现在最需要的是?”高顿君会根据宝宝们的需求进行内容的更新哦~

附初级实务高频考题

【第1题 ·单选题】2015年12月31日,甲公司购入一台设备,设备的入账价值为100万元,预计使用年限为5年,预计净残值为4万元,采用双倍余额递减法计提折旧,则该设备2017年应计提的折旧额为( )万元。

A、25.6

B、19.2

C、40

D、24

【第2题 ·单选题】经海公司从证券交易所购入北方公司股票400万股,每股支付购买价款15元(其中包括已宣告但尚未发放的现金股利0.5元)。另支付交易费用4万元。经海公司将其划分为交易性金融资产核算,则该交易性金融资产的入账价值是( )万元。

A、5 796

B、5 800

C、6 000

D、6 004

附答案解析

【第1题 】正确答案:D

双倍余额递减法的年折旧率=2/预计使用寿命=2/5×100%=40%;年折旧额=每个折旧年度年初固定资产账面净值×年折旧率;所以2016年的年折旧额=100×40%=40(万元);2017年的年折旧额=(100-40)×40%=24(万元)。 故选D。

【第2题 】正确答案:C

企业取得交易性金融资产时,应当按该交易性金融资产取得时的公允价值作为其初始入账金额。包括购买价款,价款中所包含的已宣告未发放现金股利构成交易性金融资产入账价值,但不包括交易费用,交易费用计入投资收益,所以本题该交易性金融资产的入账价值=400×15=6 000(万元)。 故选C。