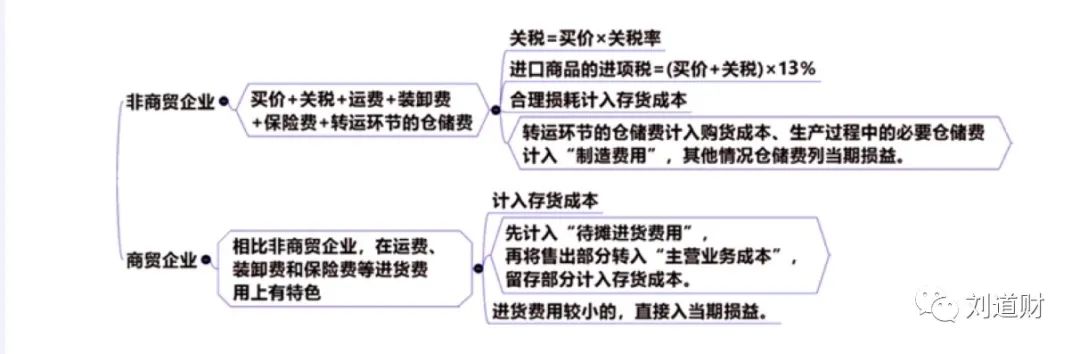

存货:在报表中的列报,它包括的会计科目:库存商品+原材料+生产成本+委托加工物资+周转材料+开发产品等,账面价值=原值-减值准备。工程物资不属于存货,开发产品比较特殊,房地产企业开发的商品房科目为开发产品列报时归为存货。

从企业集团合并会计报表来说期末内部存货如果不发生销售转移也同样存在一定程度的减值,这时就不能将购买方计提的跌价准备金额抵销,而只能部分抵销,抵消的金额为存货价值中包含的内部未实现销售利润。

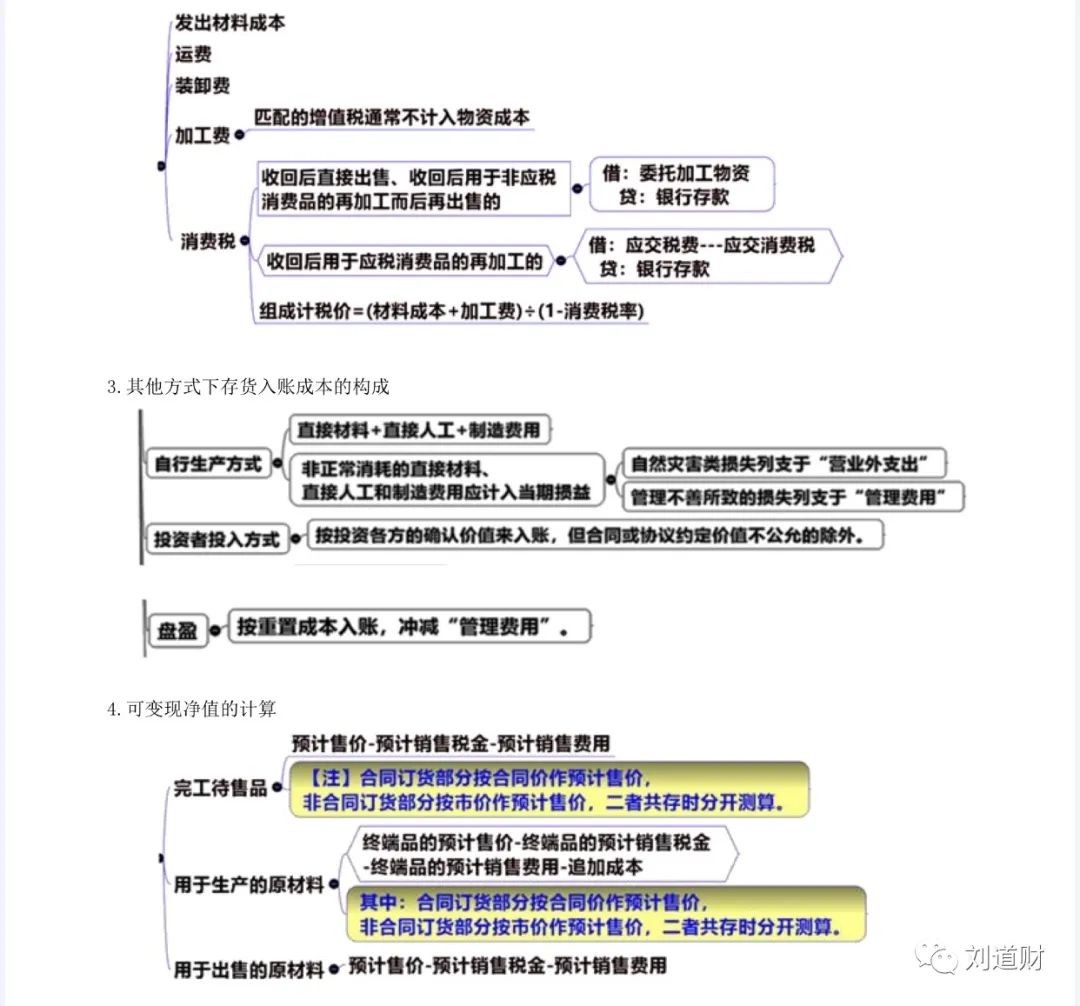

委托加工物资的消费税,可能进商品成本,也可能进应交税费-应交消费税。

存货影响利润的方式

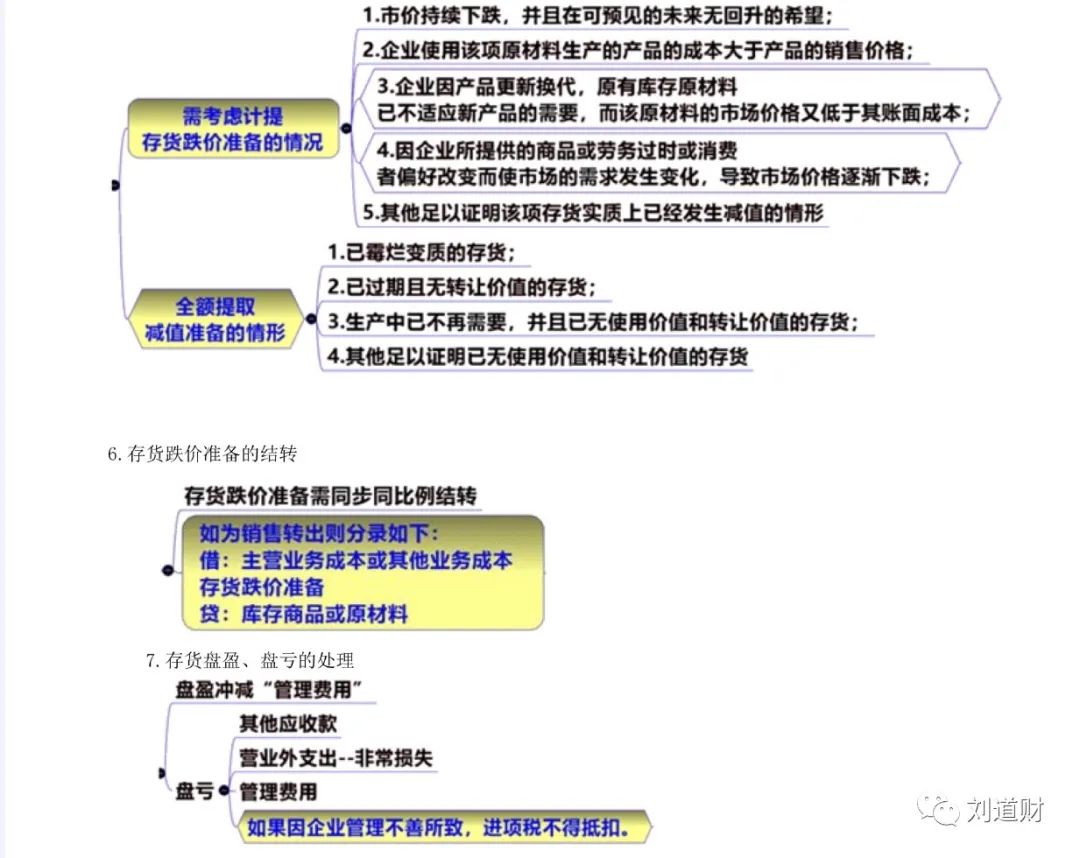

1.盘盈盘亏:管理费用、待处理财产损益「转正式管理费用才影响」

2.存货跌价准备:资产减值损失

3.结转成本:主营业务成本