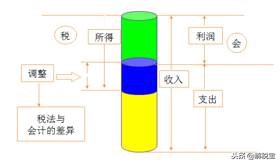

1.会计口径:

利润=会计口径收入-会计口径的成本扣除

2.税法口径:

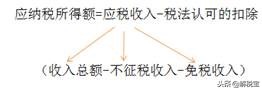

应纳税所得额=应税收入-税法认可的扣除

(收入总额-不征税收入-免税收入)-各项扣除金额-允许弥补的以前年度亏损

直接计算法的应纳税所得额计算公式:

应纳税所得额=(收入总额-不征税收入-免税收入)-各项扣除金额-允许弥补的以前年度亏损

间接计算法的应纳税所得额计算公式:

应纳税所得额=利润总额±纳税调整项目金额

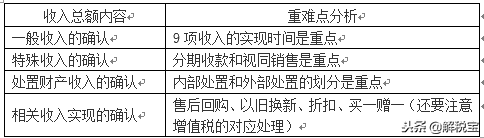

企业收入总额确认

税法口径的收入:

收入总额:

1.货币形式的收入包括:现金、银行存款、应收账款、应收票据、准备持有至到期的债券投资、债务的豁免等。

2.非货币形式包括固定资产、生物资产、无形资产、股权投资、存货、不准备持有至到期的债券投资、劳务以及有关权益等。企业以非货币形式取得的收入,应当按照公允价值确定收入额,即按照市场价格确定的价值。

【解释】收入总额确认四个要点:

一般收入的确认:

1.销售货物收入(增值税项目,含税转为不含税)

2.提供劳务收入(增值税、营改增)

3.转让财产收入(固定资产所有权转让、无形资产所有权转让收入等)

【解释】股权转让所得的确认

(1)转让收入确认时间:企业转让股权收入,应于转让协议生效且完成股权变更手续时,确认收入的实现。

(2)转让所得金额确认:转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

应税销售额和营业收入的区别是什么

1、概念不同

销售额是指纳税人销售货物、提供应税劳务或服务,从购买或接受应税劳务方或服务方收取的全部价款和切价外费用,但是不包括向购买方收取的销项税额以及代为收取的政府性基金或者行政事业性收费。

营业额是指纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。价外费用包括向对方收取的手续费、基金、集资费、代收款项、代垫款项及其他各种性质的价外收费。

2、含税上的不同

营业额在会计上指的是营业收入,税法指的是应税营业收入。营业额属于含税收入,适用于饮食业、运输业、广告业、娱乐业、建筑安装业等。 销售额指企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。税法上这一概念是不含任何税金的收入。销售额适用于制造业、商业等。

3、法律依据不同

按增值税法的有关规定,增值税一般纳税人认定标准是应税销售额而不是销售收入,应税销售额是不含税的,而销售收入一般认为是含税收入。

在增值税法中一般是用销售额的概念,为避免混淆而不用销售收入的概念。而企业界对外公布有关数据时,他们认为销售额主要是确认的合同金额, 销售收入是根据会计政策确认的收入,是法律的数据,最有权威。