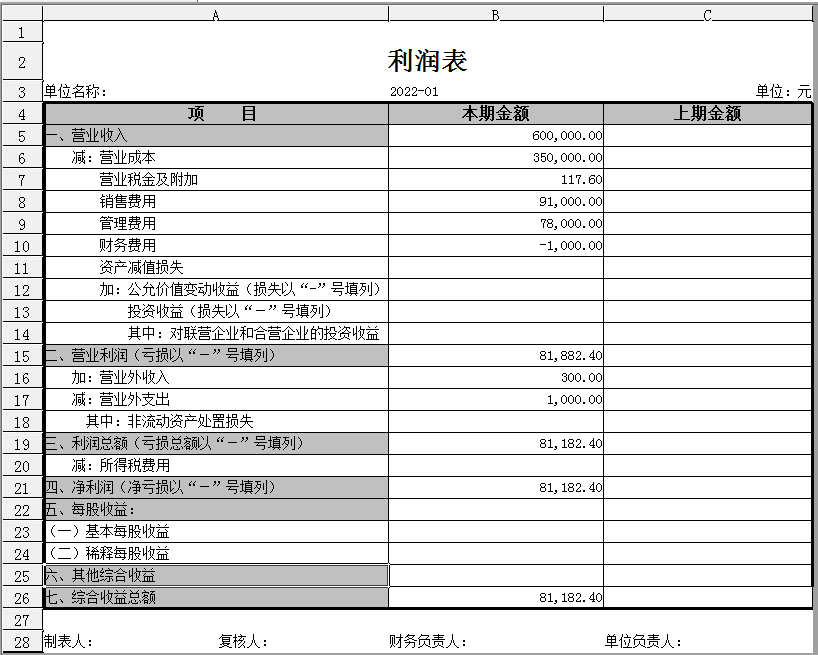

利润表:又称损益表,是反映企业在一定会计期间的经营成果的报表。

利润表中一般应单独列报的项目主要有:营业利润、利润总额、净利润、其他综合收益的税后净额、综合收益总额和每股收益等。

其中,营业利润单独列报的项目包括:营业收入、营业成本、税金及附加、销售费用、管理费用、研发费用、财务费用、信用减值损失、资产减值损失、其他收益、投资收益、公允价值变动收益、资产处置收益等;

营业利润=营业收入-营业成本-税金及附加-期间费用-研发费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失);

净利润=利润总额-所得税费用;

利润总额=营业利润+营业外收入-营业外支出;

净利润=利润总额-所得税费用;

其他综合收益的税后净额:包括不能重分类进损益的其他综合收益和将重分类进损益的其他综合收益等项目;

综合收益总额=净利润+其他综合收益的税后净额;

每股收益=基本每股收益+稀释后每股收益。

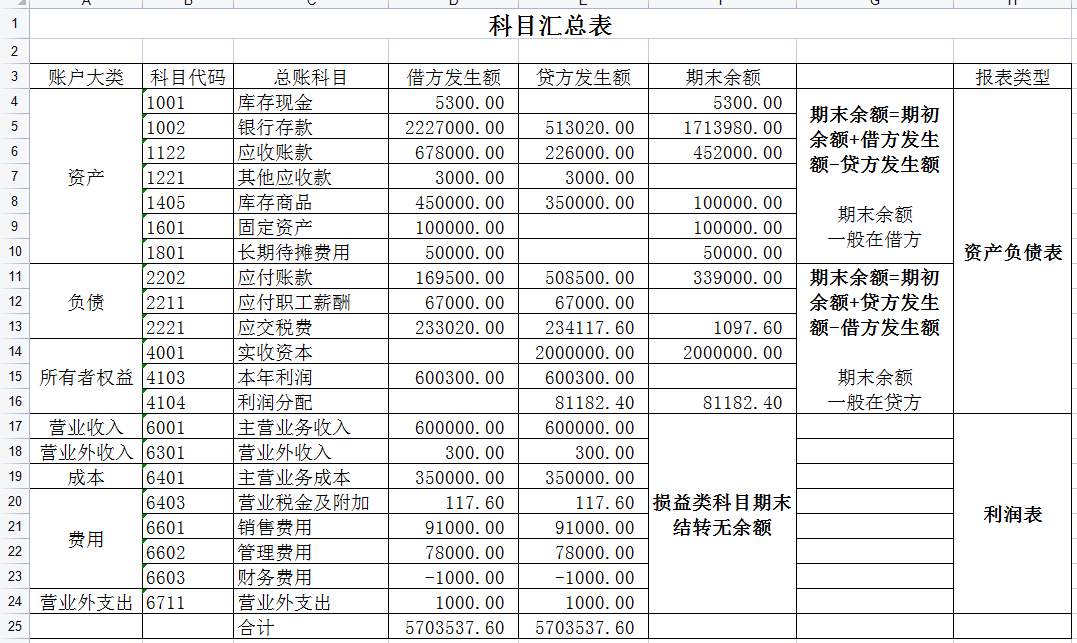

科目汇总表内容明细:

根据科目汇总表中损益类科目发生额填列利润表:

资产负债表与利润表的勾稽关系:

资产负债表中的未分配利润期末数减去期初数,等于利润表中净利润的本年累计数。

利润表的编制方法

利润表有“上期金额”和“本期金额”两栏。

(一)“上期金额”栏的填列方法

按上年该期利润表“本期金额”栏所列数字填列,如果上期利润表各项目名称和内容与本期不一致,应对上年该期利润表各项目的名称和内容按本期的要求进行调整后,然后填入“上期金额”栏内即可。

大家有哪部分内容想了解的,可以在评论区留言。